La cigale et la fourmi

Apprendre l'épargne à vos enfants : La période critique de la vingtaine.

Avez-vous des enfants ?

On ne parle pas toujours finances personnelles en famille… Ark ! Mais si vous avez des enfants, il est temps de briser le tabou. Voici une idée de comment aborder le sujet avec eux, avant qu’ils ne soient happés par la vie et ses tentations.

Une histoire inspirée de la fable de la cigale et de la fourmi… mais version moderne

Vous connaissez sûrement la fable de la cigale et de la fourmi ? Eh bien, voici une mise en situation qui pourrait changer la vie financière de vos enfants. Notre objectif : accumuler un million de dollars pour la retraite. Voyons comment nos personnages s’y prennent.

1. La Cigale : Le YOLO dans l’âme

La cigale, c’est votre ado (ou jeune adulte) ultra YOLO : “You only live once”. L’argent lui brûle les doigts. Dès qu’elle a $2 000, elle part en Amérique du Sud avec des amis, elle raconte ses aventures à tous les partys de Noël, et ses oncles l’adorent : “La jeune, elle vit à fond !”

Elle a des projets plein la tête, mais surtout à court terme. Elle veut un char neuf, elle sort tous les soirs, et elle aura sûrement quelques dettes à rembourser un jour. Mais elle s’en fiche : elle profite de la vie, et c’est tout ce qui compte.

À 30 ans, il commencera à être “sérieuse”, peut-être. C’est ce qu’elle se dit.

2. La Fourmi : La reine de la discipline

La fourmi, c’est l’opposé. Son petit cochon déborde déjà, et il est plus garni que celui de ses parents. Elle a toujours du petit change, et se demande même si elle devrait retarder l’arrivée de ses enfants pour être prête financièrement.

C’est l’image même de la discipline. Elle deviendra sûrement ingénieure ou médecin. Ses tantes l’adorent : “Elle ira loin, celle-là !”

3. Le Lion : Le roi de la sieste financière

Le lion, c’est peut-être vous, les parents. Ni YOLO, ni fourmi, juste moyennement discipliné. Il y a tant à faire au quotidien. Il préfère faire des siestes financières de temps en temps. Le lion épargne quand il peut, surtout quand il y a un gros surplus : $100 par-ci, $100 par-là, mais surtout pas pendant les fêtes ou l’été. Il faut bien ce gâter un peu.

Le retour du REER annuel, c’est pour partir en croisière ou changer les électroménagers (encore fonctionnels). Il n’est pas “cheap” au 5@7, il paie la tournée. Mais, il a quand même une conscience d’épargner.

Le lion se réveille souvent à 40 ans en se disant qu’il faut commencer à penser à la retraite. À ce moment-là, il réalise qu’il n’a aucune connaissance financière de base, et il est intérieurement désemparé (même s’il ne le dit à personne). Il procrastine tout ce qui touche à l’argent. En particulier, ouvrir un nouveau compte de courtage pour apprendre.

Certains lions ont un fonds de pension de leur employeur… Ouf ! Ceux-là n’auront pas besoin d’apprendre la bourse, quelqu’un le fera à leur place. Mais ils croisent les doigts pour ne pas être licenciés subitement par la sous-traitance.

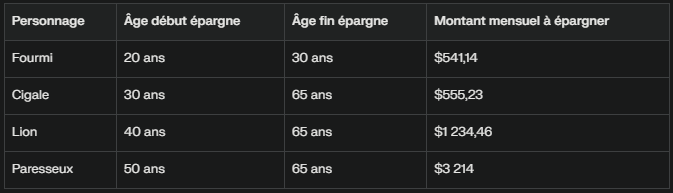

Le chemin vers le million de dollars : comment nos 3 personnages y arriveront à 65 ans ?

Rendement boursier utilisé pour les exemples : 7 % annuel.

Scénario de la fourmi

Période d’épargne : de 20 à 30 ans (10 ans)

Période de repos fiscal : de 30 à 65 ans (35 ans)

Montant mensuel à épargner :

$541,14 par mois pendant 10 ans, puis elle arrête d’épargner et laisse fructifier le capital jusqu’à 65 ans.

À 31 ans, elle “chill” ! Elle travaille moins, voyage plus, ou devient même un peu YOLO. Les intérêts composés travaillent pour elle.

Il sera même un peu étrange pour elle d’arrêter d’accumuler, surtout pour une fourmi! À 30 ans, elle aura placé “seulement” 64 936 $ de sa poche, mais grâce à la magie des intérêts composés, son portefeuille vaudra déjà 92 563 $. Pourtant, elle n’aura même pas encore vraiment goûté à la puissance de cet effet boule de neige : la vraie magie commence quand le capital franchit la barre du premier 100 000 $.

C’est là que les intérêts composés donnent vraiment des ailes à l’épargne. Et là, elle pourra prendre un peu de recul : les 35 prochaines années, c’est l’argent qui travaillera pour elle, sans qu’elle ait à lever le petit doigt. La drogue des intérêts composés, elle n’en a encore qu’un avant-goût… et le meilleur reste à venir ! Ce piège psychologique sera une épreuve “positive” pour elle : À 30 ans, elle aura un problème de riche ! Elle sait qu’elle l’aura son million à 65 ans, mais ne peut pas y croire encore.

Scénario de la cigale

Période d’épargne : de 30 à 65 ans (35 ans)

Période de repos fiscal : 0 année

Montant mensuel à épargner : $555,23 par mois pendant 35 ans, jusqu’à 65 ans.

Avez-vous remarqué un truc ? La cigale et la fourmi épargne à peu près le même montant par mois. Mais…

La fourmi épargne 10 ans, la cigale : 35 ! Tout ça pour atteindre le même million à 65 ans. Épargne totale sur 35 ans : 233 196 $ (soit 2.5 fois plus que la fourmi).

Ce 10 ans de “procrastination” fait une différence énorme.

Scénario du lion

Période d’épargne : de 40 à 65 ans (25 ans)

Période de repos fiscal : 0 année

Montant mensuel à épargner : $1 234,46 par mois pendant 25 ans, jusqu’à 65 ans.

Ouch !

C’est 2,2 fois plus d’épargne à mettre de côté par mois. Il faut remplir le CELI et le REER chaque année. Le conseiller financier est catégorique.

Scénario du paresseux

(le 4e animal, juste pour le plaisir)

Période d’épargne : de 50 à 65 ans (15 ans)

Montant mensuel à épargner : $3 214 par mois pendant 15 ans, jusqu’à 65 ans.

Période de repos fiscal : Pas de repos, très essoufflant ! 578 520 $ à épargner en 15 ans.

Tableau récapitulatif

Conclusion : Le message à transmettre à vos enfants

“Ta job dans la vingtaine, c’est de remplir ton CELI chaque année.”

Ça correspond à peu près à ce qu’il faut pour devenir millionnaire à 65 ans. Et à 31 ans, tu travailles mollo, tu voyages plus, ou les deux. Ta job est faite ! Ensuite, tu fais tes choix.

À 31 ans, si tu veux devenir encore plus riche, tu cotises à ton REER comme une “vieille” personne qui a de meilleurs revenus ! Ton CELI est déjà plein. Tu utilises ton retour d’impôt pour remplir ton CELI chaque année.

Tu réfléchis même déjà à prendre une job à temps partiel.

Note importante : C’est un exemple ce cas de fable. Ta cigale devra valider avec un conseilleur financier de combien elle aura besoin à la retraite. Un million ne sera peut-être pas suffisant avec l’inflation dans 25 ans. L’idée ici est de comparer l’accumulation d’un million sur une vie. Le besoin de ta cigale sera peut-être plus grand à la retraite; surtout si elle a été médecin!

Le choix est simple :

Tu veux épargner pendant 10 ans ou 35 ans ?

Et chers lions, si vous n’avez aucune idée comment obtenir 7 % de rendement annuellement, parlez à un conseiller. De grâce, ne procrastinez plus fiscalement. Votre fourmi vous demandera comment faire de toute façon.

Pour votre cigale, vous devrez peut-être l’aider à financer sa première maison, car elle aura besoin d’épargne forcée dans sa vingtaine si vous ne réussissez pas à la convaincre d’épargner. Votre cigale essaiera sûrement le “day-trading” ou les “shitcoins” de toute façon. Les discussions avec vos cigales seront potentiellement plus ardues à ce propos. Bonne chance !

Le plus beau cadeau que vous pouvez offrir à vos enfants ?

Leur apprendre à épargner tôt, pour leur donner la liberté de choisir leur vie.

Ils pourront être YOLO dans la trentaine pendant 35 ans ! (au lieu de seulement 10)

Message (politique) final pour les lions de 40 ans.

Si nos gouvernements continuent à dépenser autant, vous pouvez oublier de vous fiez à votre RRQ et à votre Pension du Canada. Ça ne sera qu’un simple bonus à vos revenus dans 25 ans. Aucune viande consistante à se mettre sous la dent, pauvre lion!