Hein ? Tu vas perdre ta RAMQ !

La question qui revient encore et encore, vu que nous quitterons le Québec pour plus de 6 mois.

")

Bonjour les lecteurs !

Aujourd’hui, je tente de répondre à la question qu’on me pose encore et encore : « Tu pars pour plus de 6 mois, tu vas perdre ta RAMQ ! Tu es malade. C’est quoi ton plan ? » Eh oui, nous seront à l’extérieur du Canada au moins 10 mois par an. À moins de payer, nous perdrons le droit d’aller à l’hôpital québécois.

Ne vous inquiétez pas, je ne me lasse pas de répondre à cette question, car j’adore parler du projet. Mais pourquoi ne pas exposer ici notre stratégie face à la perte de cette fameuse RAMQ ?

Débutons.

D’abord, nous ne sommes pas les premiers expats dans le monde. Il existe des courants, quoiqu’un peu marginaux, qui incitent les gens à adopter un autre mode de vie : expats, nomades, voyageurs longue durée, année sabbatique, etc. En additionnant tous ces « marginaux » à travers le monde, on obtient un beau groupe de personnes.

Des assureurs l’ont bien compris et ont créé des produits adaptés à cette clientèle. Il y a même de la compétition dans le domaine. Aujourd’hui, je vous présente la compagnie que nous allons probablement utiliser.

Voici SafetyWing

“SafetyWing est une assurance voyage et santé spécifiquement conçue pour les nomades digitaux, travailleurs à distance et voyageurs indépendants. Fondée en 2018 par trois entrepreneurs norvégiens, elle propose une couverture médicale et voyage flexible, accessible sous forme d’abonnement renouvelable tous les 28 jours, à prix compétitif.

SafetyWing se distingue par sa souscription simplifiée (possible à tout moment, même depuis l’étranger), son fonctionnement international et une couverture dédiée aux personnes vivant ou travaillant entre plusieurs pays. Son objectif est de bâtir un véritable « filet de sécurité global » pour répondre aux besoins uniques des nomades et des travailleurs à distance.”

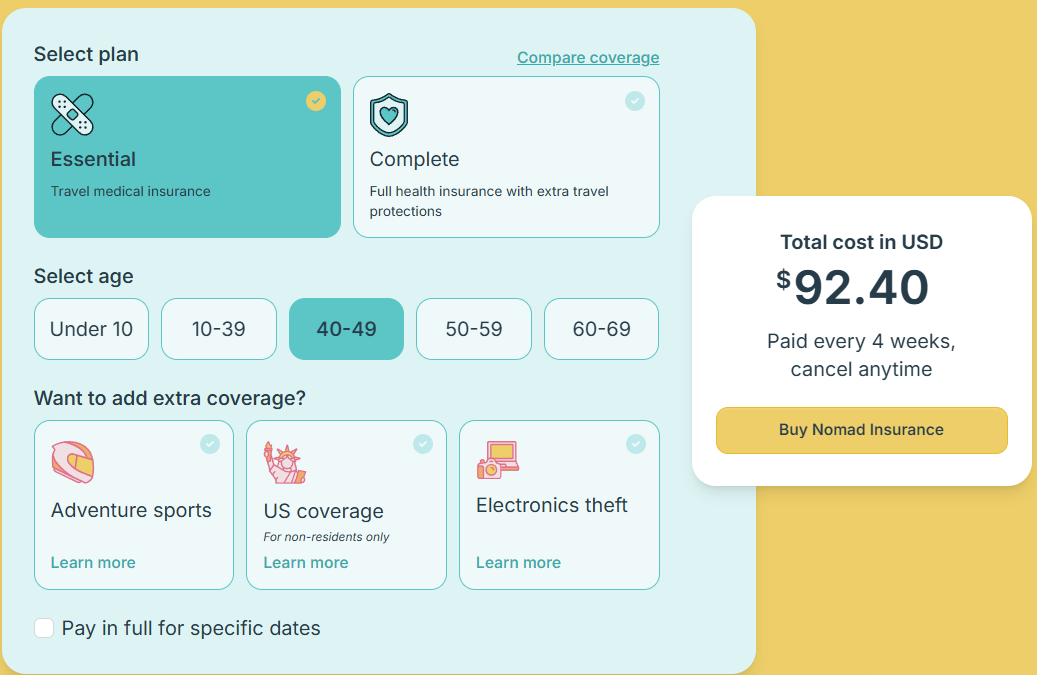

Parlons du coût. Simplement : 92,40 $US pour 4 semaines, par personne. Payable mois par mois, sans contrat à long terme, annulable en tout temps.

Donc, pour Geneviève et moi :

92,40$ * taux de change à 1,40$ * 13 blocs de 4 semaines dans l’année * 2 personnes = 3 363 $ par année.

Soit 1 681$ par personne par année !

Teintons ça politiquement un peu :

”Selon les données du ministère de la Santé et des Services sociaux du Québec, la dépense publique de santé par habitant était d’environ 5 972$ en 2024 (hors régime public d’assurance médicaments).”

Et croyez-moi, j’ai déjà donné bien plus que ce montant pendant que je travaillais ! J’étais quand même dans le top 10e percentile des salaires au Québec. J’ai donc largement payé pour mes vieux jours en CHSLD, pour certains de mes proches et un peu pour la “société” aussi ! Maintenant, aux yeux de l’impôt, je suis probablement dans le « bottom » 10e percentile.

Quel est la couverture ?

Voici une liste des principaux items couverts dans le plan ‘Essential’ de SafetyWing :

Traitement médical d’urgence et hospitalisation (jusqu’à $250,000).

Évacuation médicale vers un hôpital mieux équipé (jusqu’à $100,000 à vie).

Soins dentaires d’urgence (jusqu’à $1,000).

Séjours à l’hôpital, soins infirmiers, ambulance pour hospitalisation, diagnostics (IRM, etc.).

Accidents de la route (jusqu’à $250,000, si vous êtes titulaire d’un permis valide et équipé).

Blessures dues aux sports de loisirs (sport-aventure via surcoût en option).

Retard de voyage (en général $100/jour pendant 2 jours).

Perte de bagages enregistrés (jusqu’à $500/article, max $3,000/police).

Interruption de voyage (ex : retour en cas de décès familial, jusqu’à $5,000 pour un billet de retour).

Evacuation en cas de troubles locaux (jusqu’à $10,000).

Arrangements en cas de décès (par ex. transport de corps, jusqu’à $20,000; enterrement local jusqu’à $10,000).

**Couvre une partie des frais lors de séjours imprévus dans votre pays d’origine après 90 jours.

Ce point est particulièrement intéressant pour nous. Ils nous permettra d’être couvert en été lors de nos retours au Québec.

Une parenthèse sur notre première année

Nous profiterons de l’année septennale offert par la RAMQ.

L’« année septennale » désigne une disposition exceptionnelle permettant à un résident du Québec couvert par la Régie de l’assurance maladie du Québec (RAMQ) de s’absenter du Québec pendant une année complète, sans perdre son admissibilité à l’assurance maladie. Cela est possible uniquement une fois tous les sept ans, et seulement après approbation de la RAMQ, généralement pour des raisons personnelles comme un voyage ou un séjour prolongé à l’étranger.

Pourquoi ? Simplement parce que la première année est la plus risquée pour nous. Les multiples adaptations à notre nouvelle vie seront un défi de taille. Nous le savons. Le retour rapide au Québec fait donc partie du plan en cas de besoin.

Mais honnêtement, j’en doute. Avec le “blues” du retour de voyage que j’ai eu dernièrement—qui a d’ailleurs duré plus longtemps que le voyage lui-même—j’en doute fort. Exemple : j’ai passé 4 semaines en République Dominicaine en novembre 2024. Au retour, j’ai eu une petite déprime qui a duré 2 mois et demi. En plus, je travaillais à temps partiel pour me désennuyer ! Peut-être que l’hiver était tout simplement trop gris aussi…

Une faille dans le plan ? Oui !

La couverture “Essentiel” ne couvre pas les traitements de longue durée pour le cancer. Cependant, le diagnostic est possible à l’étranger avec l’assurance de SafetyWing.

Si jamais on est confronté à cette situation, nous reviendrons au Québec pour être traités. Les autres maladies seront prises en charge à l’étranger directement.

Je vous entends : « Oui, mais tu ne serais plus sur la RAMQ si tu attrapes ce cancer 3 ans après être parti ? » Nous avons une contingence : nous avons mis de côté 25000$ comme fonds d’urgence médical pour couvrir les premiers 6 mois de frais. Après les 6 mois de latence après réinscription lors de notre retour, la RAMQ nous couvrira à nouveau.

Et ce 25 000$ devrait doubler tous les 9 ans environ. À 65 ans, l’âge plus probable pour un cancer (?), nous aurons environ 100 000$ dans ce fonds.

Le risque le plus important serait donc un cancer développé entre 47 et 52 ans (soit entre 3 et 8 ans après le départ). 25 000$ ou un peu plus ne seraient peut-être pas suffisants? Je l’ignore. Il faut bien accepter un certain risque à un moment donné.

Et les rendez-vous annuels ?

On va les payer. Point final. Nous pourrions prendre la couverture complète de SafetyWing, mais ce n’est pas rentable.

Consulter un médecin à Buenos Aires, notre première destination, devrait nous coûter 60$, plus 30$ pour un bilan sanguin si besoin. C’est un coût similaire pour un nettoyage chez le dentiste.

Et surtout, on ne va pas attendre !

Une 2e faille ?

Trouvez-vous cette stratégie audacieuse, trop risquée ?

Comme dirait Dominic Paquet dans son numéro légendaire du Costco : “On l’fait!”

Je me demandais: est-ce que votre carte de crédit vous offre une assurance voyage qui couvre les 60 premiers par exemple, qui vous éviterait de prendre l’assurance Safetywing pendant ce temps?

Ton plan est bien ficelé!! Tu es bien préparé 😊